Aktuelle Nachrichten aus der Erdöl- und Energiebranche für Freitag, den 5. Juni 2026: Dynamik von Brent und WTI, Risiken in der Strasse von Hormus, Gas- und LNG-Markt, Raffineriemargen, Mineralölprodukte, Kohle, erneuerbare Energien und zentrale Erkenntnisse für Investoren

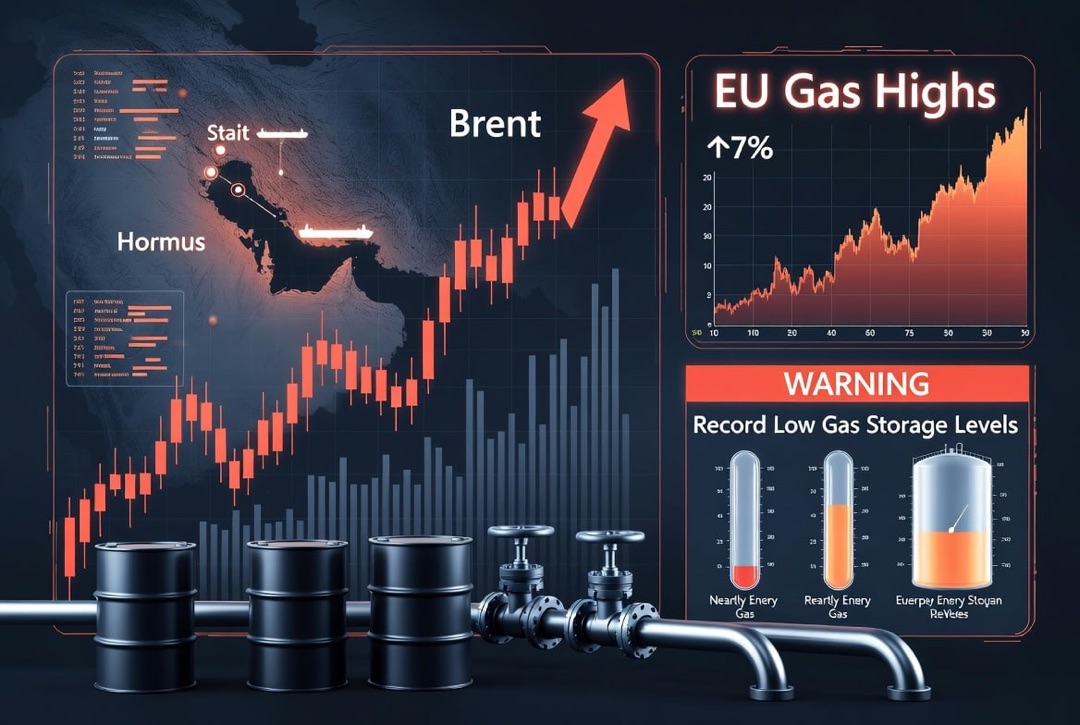

Der globale Brennstoff- und Energieverbund tritt am Freitag, den 5. Juni 2026, in eine neue Phase hoher Volatilität ein. Das Hauptthema für Investoren, Erdölunternehmen, Kraftstoffhändler und Marktteilnehmer des TKK-Sektors ist die Kombination aus einem Rückgang der geopolitischen Risikoprämie bei den Erdölnotierungen und den fortbestehenden Risiken für Lieferungen über den Nahen Osten. Brent und WTI korrigierten nach dem Anstieg der Vorwochen, doch der Markt ist nicht zur Ruhe gekommen: Die Logistik für Rohstoffe, LNG, Mineralölprodukte und Flugturbinenkraftstoff bleibt empfindlich gegenüber jeglichen Nachrichten rund um die Strasse von Hormus, den Iran, die OPEC+ und Lieferungen aus den Golfstaaten.

Für die globale Energiebranche bedeutet dies, dass Investoren erneut nicht nur den Barrelpreis bewerten, sondern auch die Widerstandsfähigkeit der gesamten Kette: Erdölförderung, Transport, Verarbeitung in Raffinerien, Export von Diesel und Benzin, das Gasgleichgewicht in Europa, die asiatische Nachfrage nach LNG, die Rolle der Kohle in der Stromerzeugung und das Tempo des Ausbaus erneuerbarer Energien. Nicht ein einzelner Vermögenswert rückt in den Vordergrund, sondern die Energiesicherheit als Anlagekategorie.

Erdöl: Brent und WTI geben nach, die Risikoprämie bleibt jedoch hoch

Der globale Erdölmarkt zeigt zu Beginn des Juni eine nervöse Korrektur. Nach einer Phase starken Anstiegs der Notierungen von Brent und WTI realisieren einige Händler Gewinne in Erwartung einer möglichen Deeskalation im Nahen Osten. Anlass für den Rückgang gaben Hoffnungen auf die Entwicklung eines Verhandlungsprozesses und eine teilweise Abschwächung des militärischen Risikos. Für Investoren ist jedoch nicht nur die Richtung der täglichen Preisbewegung wichtig, sondern auch das allgemeine Preisniveau: Das Erdöl bleibt deutlich über den für Importeure und die globale Industrie komfortablen Niveaus.

Schlüsselfaktoren des Erdölmarktes

- Fortbestehende Einschränkungen in der maritimen Logistik durch die Strasse von Hormus;

- Rückgang der Erdölbestände in einzelnen Regionen aufgrund von Lieferunterbrechungen;

- Unsicherheit bezüglich künftiger Entscheidungen der OPEC+;

- Anstieg der Versicherungs- und Frachtkosten für Tanker;

- Hohe Sensitivität von Mineralölprodukten gegenüber dem Betrieb von Raffinerien.

Für Erdölunternehmen stützen die hohen Preise den Cashflow, doch für den Gesamtmarkt ist die Lage komplexer. Bleibt das Erdöl zu lange teuer, belastet dies die Nachfrage, den Transport, die Industrie und den Kraftstoffverbrauch. Daher verschiebt sich der Investitionsfokus von einer einfachen Wette auf steigende Ölpreise hin zur Analyse von Margen, Beständen, Exportrouten und der Fähigkeit der Unternehmen, physische Lieferungen sicherzustellen.

OPEC+ und Saudi-Arabien: Stabilität wichtiger als formelle Quoten

Die OPEC+ bleibt das zentrale Element der globalen Erdölpolitik, doch im Jahr 2026 hat die Bedeutung formeller Quoten abgenommen. Vor dem Hintergrund geopolitischer Störungen, Transportbeschränkungen und technischer Förderprobleme gewinnt nicht die angekündigte Produktionsmenge, sondern die tatsächliche Möglichkeit, Erdöl auf den Markt zu bringen, zunehmend an Bedeutung. Treffen von Vertretern Saudi-Arabiens und Russlands unterstreichen, dass die grössten Produzenten die Koordination aufrechterhalten und einen Vertrauensverlust in das Bündnis vermeiden wollen.

Gleichzeitig bedeutet eine erwartete Anhebung der Förderzielmengen nicht zwangsläufig eine schnelle Ausweitung des physischen Angebots. Wenn die Logistik eingeschränkt bleibt und ein Teil der Kapazitäten mit ausserplanmässigen Reparaturen oder Exportproblemen zu kämpfen hat, könnten sich zusätzliche Barrel eher als Signal an den Markt denn als unmittelbarer Preissenkungsfaktor erweisen. Für Investoren ist dies eine wichtige Nuance: Der Markt bewertet nicht nur die Entscheidungen der OPEC+, sondern auch die tatsächliche Verfügbarkeit des Rohstoffs.

Gas und LNG: Europa verstärkt den Kampf um Vorräte vor der neuen Wintersaison

Der Gasmarkt bleibt eines der anfälligsten Segmente der globalen Energiebranche. Europa baut seine Vorräte in Untertagespeichern weiter aus, doch die Ausgangsbasis der Saison bleibt angespannt. Jede länger andauernde Störung der LNG-Lieferungen aus dem Nahen Osten könnte den Wettbewerb zwischen Europa und Asien um freie Partien verflüssigten Erdgases verschärfen. In einer solchen Situation können die Gaspreise schneller reagieren als die Ölpreise, da der LNG-Markt weniger flexibel ist und stärker von Routen, der Tankerflotte und langfristigen Verträgen abhängt.

Für die europäische Industrie bedeutet teures Gas das Risiko steigender Kosten in der Chemie, Metallurgie, Düngemittelproduktion und Stromerzeugung. Für LNG-Lieferanten schafft die aktuelle Marktlage hingegen ein Fenster von Möglichkeiten. Investitionen in die Gasinfrastruktur, Terminals, Flotten und langfristige Verträge werden zu einem der Schlüsselbereiche im globalen TKK-Sektor.

Mineralölprodukte und Raffinerien: Die Verarbeitungsmarge wird zum eigenständigen Investmentthema

Der Markt für Mineralölprodukte erscheint im Juni sogar noch angespannter als der Rohölmarkt. Benzin, Diesel, Flugturbinenkraftstoff und Schweröl hängen nicht nur vom Barrelpreis ab, sondern auch von der Auslastung der Raffinerien, der Rohstoffverfügbarkeit, der regionalen Nachfrage und der Exportlogistik. In Asien war die Erholung der Exporte von Flugturbinenkraftstoff aus Südkorea auf ein nahezu vorkrisenartiges Niveau ein bemerkenswertes Ereignis. Dies entlastet den Markt für Flugkerosin teilweise, hebt jedoch das allgemeine Defizit an flexiblen Verarbeitungskapazitäten nicht auf.

Die hohen Raffineriemargen zeigen, dass die Verarbeitung wieder zu einem strategischen Vermögenswert wird. Für Erdölunternehmen erhöht der Besitz eigener Verarbeitungskapazitäten und eines Vertriebsnetzes die Widerstandsfähigkeit des Geschäfts. Für unabhängige Händler und Kraftstoffunternehmen werden der Zugang zu Lieferungen, das Betriebskapital, die Logistik und das Bestandsmanagement zu Schlüsselfaktoren.

Die empfindlichsten Segmente bei Mineralölprodukten

- Dieselkraftstoff für Industrie, Bau und Landwirtschaft;

- Benzin während der sommerlichen Fahrnachfrage;

- Flugturbinenkraftstoff vor dem Hintergrund der Erholung des internationalen Verkehrs;

- Heizöl und Schweröl für die Seelogistik;

- Bitumen und petrochemische Rohstoffe für Infrastrukturprojekte.

China und Asien: Regulierung der Kraftstoffpreise zeigt Druck auf die Nachfrage

China senkt ab dem 5. Juni die regulierten Einzelhandelspreise für Benzin und Diesel. Dies spiegelt die Veränderung der externen Erdölmarktlage und den Wunsch der Behörden wider, die Binnennachfrage zu stützen. Die Tatsache der Preisanpassung an sich hebt jedoch den breiteren Trend nicht auf: Hohe Energiepreise, der zunehmende Anteil von Elektrofahrzeugen und die Zurückhaltung der Industrie dämpfen den Kraftstoffverbrauch. Für den globalen Erdölmarkt ist dies ein wichtiges Signal, da China weiterhin eines der grössten Nachfragezentren für Rohstoffe und Mineralölprodukte bleibt.

In Asien sind gleichzeitig gegenläufige Prozesse zu beobachten. Einerseits bleibt die Region der Haupttreiber des globalen Energieverbrauchs. Andererseits zwingen die hohen Preise die Länder dazu, aktiver Kohle, Gas, erneuerbare Energien und interne Regulierungsmassnahmen einzusetzen. Indien, China, Südkorea und die Länder Südostasiens balancieren zunehmend zwischen Energiesicherheit, Importkosten und Klimaverpflichtungen.

Strom und erneuerbare Energien: Wachstum der sauberen Erzeugung stösst auf Netzprobleme

Die erneuerbare Energie bleibt ein strategisches Investitionsfeld, doch die Ereignisse des Jahres 2026 zeigen, dass der schnelle Zubau von Solar- und Windkapazitäten eine ernsthafte Modernisierung der Netze erfordert. Das prägnanteste Beispiel ist Indien, wo die Verschärfung der Anforderungen an die Prognose der Einspeisung erneuerbarer Energien bei Investoren Besorgnis ausgelöst hat. Für Solar- und Windprojekte liegt das Hauptproblem nicht im fehlenden Bedarf, sondern in der Notwendigkeit eines präzisen Managements der fluktuierenden Erzeugung.

Dies ist eine globale Herausforderung. Je höher der Anteil erneuerbarer Energien am Energiemix, desto mehr Investitionen sind erforderlich in:

- Energiespeicher;

- Digitale Systeme zur Lastprognose;

- Reservekapazitäten bei Gas- und Wasserkraft;

- Verbundstromleitungen;

- Ausgleichsmärkte für Strom.

Für Investoren bedeutet dies, dass nicht nur Solar- und Windparks attraktiv werden, sondern auch die Infrastruktur um sie herum: Netze, Batterien, Software, Ausrüstung für das Erzeugungsmanagement und Dienstleistungsunternehmen.

Kohle: Energiesicherheit rückt den traditionellen Brennstoff wieder in den Fokus

Trotz des langfristigen Dekarbonisierungstrends behält Kohle im Jahr 2026 eine wichtige Rolle in der globalen Stromerzeugung. In Asien wird die Nachfrage nach Energie- und Kraftwerkskohle durch steigenden Stromverbrauch, heisses Wetter, den Ausbau von Rechenzentren und Einschränkungen auf dem LNG-Markt gestützt. Für Länder, die von Gasimporten abhängig sind, bleibt Kohle ein Reserveinstrument der Energiesicherheit.

Auch in den USA verstärkt sich die politische Aufmerksamkeit für die Kohleindustrie, was eine breitere Hinwendung zur Zuverlässigkeit der Energiesysteme widerspiegelt. Für Investoren bleibt der Kohlesektor widersprüchlich: ESG-Beschränkungen verringern den Kapitalzugang, aber der hohe Bedarf an Grundlaststrom stützt die Nachfrage nach Brennstoff und Infrastruktur. Kurzfristig wird Kohle weiterhin eine Rolle als Sicherungsanlage im Energiesektor spielen, insbesondere in Zeiten von Preisschocks auf dem Gasmarkt.

Investitionsschlussfolgerungen für Teilnehmer des globalen TKK-Marktes

Die wichtigste Schlussfolgerung zum 5. Juni 2026 lautet: Der globale TKK-Sektor bleibt ein Markt der physischen Verfügbarkeit von Ressourcen und nicht nur der Börsennotierungen. Erdöl mag aufgrund von Deeskalationserwartungen fallen, aber die Lieferrisiken durch Hormus, die Anspannung bei LNG, die hohen Raffineriemargen und die Nachfrage nach Kohle zeigen, dass das Energiesystem mit einer begrenzten Sicherheitsmarge arbeitet.

Worauf ein Investor achten sollte

- Erdöl: Die Dynamik von Brent und WTI wird von der tatsächlichen Erholung der Lieferungen abhängen, nicht nur von diplomatischen Signalen.

- Gas und LNG: Der Wettbewerb zwischen Europa und Asien um freie LNG-Partien könnte sich gegen die Wintersaison hin verschärfen.

- Raffinerien und Mineralölprodukte: Die Verarbeitungsmarge bleibt eines der stärksten Themen im Erdöl- und Gassektor.

- Strom: Das Wachstum erneuerbarer Energien erfordert Investitionen in Netze, Speicher und Ausgleichskapazitäten.

- Kohle: Die traditionelle Stromerzeugung behält ihre Bedeutung als Instrument der Energiesicherheit.

Für Erdölunternehmen, Kraftstoffoperateure, Stromproduzenten und globale Investoren schafft die aktuelle Situation gleichzeitig Risiken und Chancen. Diejenigen Marktteilnehmer gewinnen, die nicht nur die Förderung, sondern auch die Logistik, Verarbeitung, den Vertrieb, die Lagerbestände und den Kapitalzugang kontrollieren. Im Jahr 2026 wird die Energiebranche zunehmend zu einem Infrastrukturmarkt, bei dem die Widerstandsfähigkeit der Lieferkette wichtiger ist als die kurzfristige Preisbewegung.