Neuigkeiten Öl, Gas und Energie – 3. Juni 2026: Die Strasse von Hormus, die OPEC+, LNG und die neue Architektur des globalen Energiemarktes

Die wichtigsten Ereignisse des Tages

Der Beginn des Juni hat sich zu einer der angespanntesten Perioden für den globalen Energiemarkt der letzten Jahre entwickelt. Im Fokus bleiben die Unterbrechungen der Schifffahrt in der Strasse von Hormus, die Erwartungen an die Entscheidungen der OPEC+, der Kampf zwischen Europa und Asien um LNG-Lieferungen sowie das rasante Wachstum des Energieverbrauchs durch die Infrastruktur für künstliche Intelligenz.

Für den globalen Markt handelt es sich hierbei nicht mehr um eine lokale Nahostkrise. Investoren beginnen, die Wahrscheinlichkeit der Entstehung einer neuen Energiearchitektur zu bewerten, bei der Fragen der Versorgungssicherheit ebenso wichtig werden wie die Rohstoffkosten.

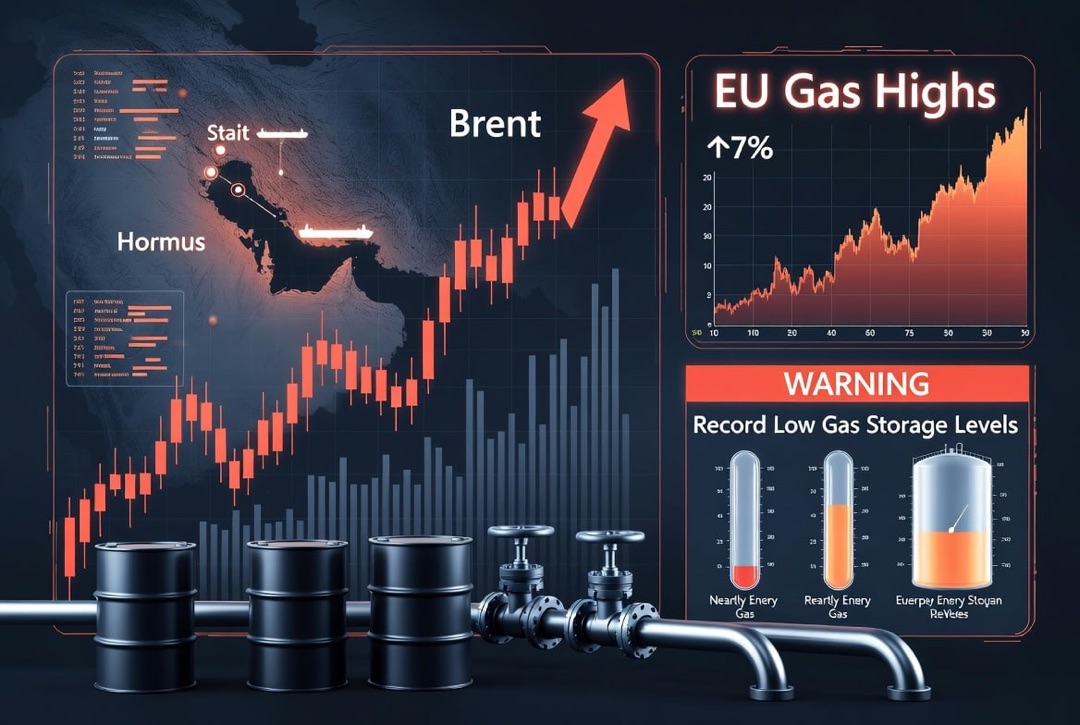

Die Strasse von Hormus: Warum die ganze Welt auf einige Dutzend Kilometer Wasser blickt

Wenn die Rede vom globalen Ölmarkt ist, schauen die meisten Investoren auf die Notierungen von Brent und WTI. Das wahre Zentrum des Energiesystems bleibt jedoch die Strasse von Hormus – ein schmaler Seekorridor zwischen dem Persischen Golf und dem Golf von Oman.

Durch sie erfolgen die Lieferungen aus Saudi-Arabien, dem Irak, Kuwait, Katar und den Vereinigten Arabischen Emiraten. Unter normalen Bedingungen sichert diese Route einen bedeutenden Teil des globalen Handels mit Öl und Flüssigerdgas.

Die Besonderheit der aktuellen Krise liegt darin, dass der Markt nicht nur die Wahrscheinlichkeit eines physischen Öldefizits bewertet. Ebenso wichtig werden Faktoren wie Versicherungsprämien, Frachtkosten und die Notwendigkeit, Logistikrouten zu ändern.

Warum Hormus die ganze Welt beeinflusst

Selbst wenn die Tanker weiterfahren, steigen die Lieferkosten für Rohstoffe, was wiederum die Endenergiepreise verteuert. Für Verbraucher in Europa und Asien bedeutet dies steigende Importkosten, für Ölunternehmen höhere Gewinne und für Regierungen einen verstärkten Inflationsdruck.

Genau deshalb wirken sich heute Nachrichten über Verhandlungen um Hormus stärker auf den Markt aus als viele makroökonomische Indikatoren. Tatsächlich geht es um die Stabilität eines der wichtigsten Energiezentren des Planeten.

Warum der Ölpreis nicht so stark steigt, wie von Analysten erwartet

Auf den ersten Blick erscheint die Situation paradox. Der Markt steht vor dem grössten geopolitischen Risiko der letzten Jahre, doch die Preise zeigen keinen explosionsartigen Anstieg, wie er bei früheren Energiekrisen zu beobachten war.

Der Grund liegt in der veränderten Struktur des globalen Ölmarktes. Heute verfügen mehrere Produzenten über Reservekapazitäten, und viele Staaten haben nach den Krisen der Vorjahre strategische Reserven angelegt.

Tatsächlich befindet sich der Markt zwischen zwei Szenarien: einer schrittweisen Normalisierung der Lieferungen und einer weiteren Eskalation des Konflikts. Bislang sehen die Investoren keine ausreichenden Gründe für die vollständige Realisierung eines der beiden Szenarien.

Wie geht es mit Brent und WTI weiter

Bis zum Sommerende wird die Dynamik des Ölmarktes vom Zusammenspiel dreier Faktoren abhängen: den Entscheidungen der OPEC+, dem Zustand der maritimen Logistik und dem Tempo des globalen Wirtschaftswachstums. Sollte sich auch nur einer dieser Faktoren wesentlich ändern, kann sich die Preisspanne schnell verschieben.

Besondere Bedeutung kommt der Nachfrage aus China und Indien zu. Diese Volkswirtschaften bleiben die grössten Treiber des Rohstoffverbrauchs, und jegliche Veränderungen ihrer industriellen Aktivität schlagen sich unverzüglich in den Ölnotierungen nieder.

Die OPEC+ befindet sich in der schwierigsten Lage seit Jahren

Das bevorstehende Treffen der OPEC+ wird zu einer wichtigen Bewährungsprobe für das Bündnis. Über viele Jahre hinweg löste die Organisation die Aufgabe des Marktausgleichs durch die Anpassung der Fördermengen.

Heute ist die Situation deutlich komplexer. Sollte das Kartell die Produktion stark erhöhen, könnte dies als Signal des Vertrauens in eine baldige Beilegung der Krise gewertet werden. Bleiben die Mengen unverändert, könnte der Markt schlussfolgern, dass die Produzenten langfristige Versorgungsunterbrechungen befürchten.

Das Problem der Reservekapazitäten

Viele Länder können auf dem Papier eine Produktionssteigerung ankündigen, doch tatsächlich verfügen bei weitem nicht alle über die Möglichkeit, schnell zusätzliche Mengen für den Export bereitzustellen. Daher analysieren Investoren weniger die offiziellen Quoten als vielmehr die tatsächlichen Produktionsmöglichkeiten.

Genau dieser Indikator wird bis zum Jahresende zu einem der Schlüsselfaktoren für die Preisbildung. Je weniger freie Kapazitäten im System verbleiben, desto höher ist das Risiko starker Preissprünge beim Auftreten neuer Krisen.

Wer profitiert von der Energie-Instabilität

Jede Krise schafft nicht nur Risiken, sondern auch neue Gewinner. In erster Linie profitieren die grössten Öl- und Gasunternehmen mit niedrigen Förderkosten.

Zusätzliche Vorteile ergeben sich für Betreiber von LNG-Infrastruktur und Eigentümer von Tankerflotten. Historisch gesehen führen Zeiten logistischer Engpässe zu steigenden Frachtraten und höheren Einnahmen der Transportunternehmen.

Anlagefolgen

Investoren beginnen, ihre Aufmerksamkeit wieder auf Energiedienstleistungsunternehmen zu richten. Bei anhaltend hohen Preisen erhöhen die Produzenten ihre Investitionen in Exploration und Feldentwicklung, was eine zusätzliche Nachfrage nach Bohrdienstleistungen und Serviceleistungen schafft.

Gleichzeitig wächst das Interesse an Unternehmen, die im Bereich der Pipeline-Infrastruktur, Treibstofflagerung und Energielogistik tätig sind. Diese Bereiche könnten sich als ebenso wichtig erweisen wie die Ressourcenförderung selbst.

LNG wird zur wichtigsten geopolitischen Ressource des Jahrzehnts

Vor zehn Jahren basierte die globale Energieversorgung noch weitgehend auf Öl. Heute wird zunehmend der LNG-Markt zum bestimmenden Faktor für die Energiesicherheit von Staaten.

Europäische Länder verringern weiterhin ihre Abhängigkeit von einzelnen Lieferanten und bauen ihre Kapazitäten für den Empfang von Flüssigerdgas aus. In Asien bleibt die Nachfrage aus China, Indien, Japan und Südkorea hoch.

Neuer Wettbewerb um langfristige Verträge

Für Exporteure bedeutet dies die Möglichkeit, Dutzende Milliarden Dollar an Investitionen für neue Projekte zu akquirieren. Für Käufer bedeutet es die Notwendigkeit, sich frühzeitig den Zugang zu künftigen Liefermengen zu sichern.

Faktisch beginnt der globale LNG-Markt die Rolle zu spielen, die der Ölmarkt während des grössten Teils des 20. Jahrhunderts innehatte. Die Kontrolle über Exportkapazitäten wird zum Instrument des geopolitischen Einflusses.

Künstliche Intelligenz ist unerwartet zu einem Faktor auf dem Energiemarkt geworden

Einer der am meisten unterschätzten Trends des Jahres 2026 bleibt der Einfluss der künstlichen Intelligenz auf den Energieverbrauch. Jedes neue Rechenzentrum benötigt enorme Mengen an Elektrizität und eine zuverlässige Netzverbindung.

Belastung der Stromnetze

Das Problem liegt darin, dass der Lastzuwachs schneller erfolgt als die Modernisierung der Netzinfrastruktur. Daher sehen sich Energieunternehmen mit einer neuen Realität konfrontiert: Die Nachfrage wächst schneller als die Prognosen.

Wurde Kapital noch vor kurzem vorwiegend in Solar- und Windkraft gelenkt, so steigt heute das Interesse an Gaskraftwerken, Kernenergieprojekten und Energiespeichersystemen.

Warum Rechenzentren die Energielandschaft verändern

Moderne Rechenzentren werden zu Ankerverbrauchern von Energie. Sie benötigen eine unterbrechungsfreie Stromversorgung rund um die Uhr, was Quellen der Grundlast und Reservekapazitäten besonders gefragt macht.

Mit der Weiterentwicklung der künstlichen Intelligenz wird der Bedarf an Rechenleistung nur noch steigen. Dies bedeutet ein langfristiges Nachfragewachstum nach Elektrizität in praktisch allen grossen Volkswirtschaften der Welt.

Warum Kohle immer noch nicht verschwunden ist

Trotz der aktiven Entwicklung erneuerbarer Energien bleibt die Nachfrage nach Kohle stabil. Der Grund liegt in der Notwendigkeit, die Zuverlässigkeit der Energiesysteme zu gewährleisten.

Für die schnell wachsenden Volkswirtschaften Asiens hat die Energiesicherheit weiterhin Priorität. Daher wird Kohle allmählich nicht zur Hauptenergiequelle, sondern zu einem Sicherungsmechanismus zur Deckung von Spitzenlasten.

Die Energiewende erweist sich als komplexer als prognostiziert

Die Realität zeigt, dass der Verzicht auf traditionelle Brennstoffe enorme Investitionen in Netze, Energiespeicher und Reservekapazitäten erfordert. Ohne diese Elemente wird eine umfassende Integration erneuerbarer Energien schwierig.

Genau deshalb entscheiden sich viele Länder für ein Hybridmodell, bei dem erneuerbare Energien parallel zum Erhalt eines Teils der traditionellen Stromerzeugung ausgebaut werden.

Erneuerbare Energien und Energiespeicher: Die nächste Transformationsstufe

Erneuerbare Energien ziehen weiterhin Rekordsummen an Kapital an. Der Schwerpunkt verschiebt sich jedoch allmählich vom Bau neuer Solar- und Windkraftanlagen hin zur Entwicklung der Energiespeicherinfrastruktur.

Speicher werden zum verbindenden Element zwischen unsteter Erzeugung und Verbrauchern. Ohne die breite Einführung von Speichersystemen wird eine weitere Beschleunigung der Energiewende begrenzt sein.

Warum Investoren auf Netze achten und nicht nur auf die Erzeugung

In den letzten Jahren ist offensichtlich geworden, dass das Hauptproblem vieler Energiesysteme nicht in einem Mangel an Erzeugungskapazitäten liegt, sondern in der unzureichenden Übertragungskapazität der Netze. Daher fliessen Milliarden Dollar in die Modernisierung von Stromleitungen und die Digitalisierung des Energiemanagements.

Für Investoren eröffnet dies ein neues Marktsegment, das unabhängig von Schwankungen der Öl- und Gaspreise ein stabiles Wachstum aufweisen kann.

Was dies für Investoren und den Energiemarkt bedeutet

Die wichtigste Schlussfolgerung zu Beginn des Juni ist, dass die globale Energiewirtschaft in eine neue Entwicklungsphase eingetreten ist. Einerseits ist der Markt nach wie vor von Öl, Gas und strategischen Seerouten abhängig. Andererseits schaffen der wachsende Einfluss der künstlichen Intelligenz, der Rechenzentren und der Elektrifizierung der Wirtschaft völlig neue Nachfragequellen.

In den kommenden Monaten werden Investoren das Schicksal der Strasse von Hormus, die Entscheidungen der OPEC+, die Dynamik des LNG-Marktes und das Tempo der Modernisierung der Energieinfrastruktur verfolgen.

Szenarien bis Ende 2026

Das Basisszenario geht von einer allmählichen Stabilisierung der Lieferungen über die wichtigsten Logistikrouten und dem Erhalt relativ hoher Energiepreise aus. In diesem Fall werden Öl- und Gasunternehmen weiterhin starke Cashflows generieren, und die Investitionen in die Energieinfrastruktur bleiben auf hohem Niveau.

Das optimistische Szenario geht von einem Rückgang der geopolitischen Spannungen und einer Wiederherstellung der Schifffahrt aus. Dies könnte zu einer Verringerung der Risikoprämie in den Ölpreisen und zu einer moderateren Inflation führen.

Das negative Szenario ist mit einer weiteren Eskalation von Konflikten und neuen Lieferbeschränkungen verbunden. In einem solchen Fall könnte die Welt mit einem erneuten Energieschock konfrontiert werden, der sowohl die Industrie als auch die Verbraucher betrifft.

Langfristige Schlussfolgerung

Der wichtigste Trend bleibt nicht die kurzfristige Preisdynamik, sondern die Veränderung der Struktur der globalen Energienachfrage. Das Wachstum der digitalen Wirtschaft, die Entwicklung der künstlichen Intelligenz, die Elektrifizierung des Verkehrs und die Modernisierung der Industrie schaffen die Grundlage für ein mehrjähriges Wachstum des Energieverbrauchs.

Genau deshalb sollte der moderne Energiemarkt als ein einheitliches System betrachtet werden, in dem Geopolitik, Technologie, Logistik und Investitionen eng miteinander verknüpft sind. Dies wird die Entwicklung des globalen Brennstoff- und Energiesektors in der zweiten Jahreshälfte 2026 und in den Folgejahren bestimmen.